火电行业投资经营现状、趋势及信用分析

电力行业是国国民经济的重要基础产业,与国民经济发展息息相关。从整个行业来看,电力发展已经成熟,在未来五年甚至更长的一段时间内,发电行业会处于电力供应相对过剩的阶段。

文章来源:微信号“HTFICC宏观固收研究”( ID:HT_FICC )作者:lige

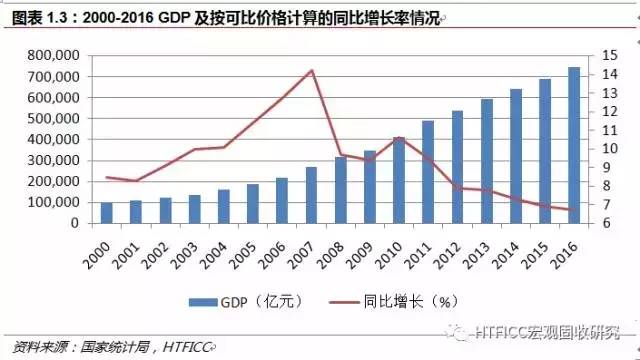

进入二十一世纪以来,我国电力装机得到飞速发展,装机容量直线倍,风电和光电从无到有,快速发展。

进入2011年以来,全社会总用电量增速开始放缓,2015年全社会用电量增速趋近于0。2016年全社会总用电量增速回升至5.0%。

电力增长与P增长相关性极大,发展趋势基本吻合。以来,我国经济保持较快增长,取得巨大成就。与此同时,电力作为经济增长的重要投入品,消费增速与经济增长保持同步。按统计数据计算,2016年我国经济规模为2000年的7.4倍,发电量及全社会总用电量均为2000年的4.4倍,P按可比价格计算的同比增长率与全社会总用电量同比增长率的相关系数为0.79。

第一阶段在2000-2007年,电改5号文成为主要驱动事件,国家电力公司拆分成五大发电集团和两大电网公司,发电集团跑马圈地,大批电源项目上马,2002-2007年的火电投资潮为火电的发展奠定基础。

第二阶段是在2008-2010年,4万亿投资成为主要驱动事件,国家的铁、公、基础设施建设投资拉动了上游原材料的需求,电力供应的增长得到恢复,随之而来的就是2008-2011年期间以风电、光伏为代表的新能源快速发展。

第三阶段是2011年至今,电力增长随着新常态经济而下滑,2015年的电改9号文成为主要驱动事件,国家对电力行业采取“两头放开,管住中间”策略,放开电力需求侧市场,成立售电公司。

高速成长后便会进入平稳期,因此认为,电力发展目前所处的第三阶段将是一个长期的过程,电力行业快速成长的“青春期”已过,开始进入成熟阶段。对比美国、、英国、日本、韩国,电力长期以来基本都维持在一个相对稳定的范围波动,缓慢增长,只要经济不出现大问题,电力供应涨幅平稳。战后美国超过二十年经济持续高速增长,美国的电力需求成长率都是保持在每年约7%左右。我国更是一枝独秀,在短短二十年时间内超过美国,发电量全球第一。

从发电构成来看,燃煤火电仍然是最主要的电力来源,发电量占比在65.21%,其次是常规水电,占比19.20%,风电、太阳能等新能源占比较低。

2016年全社会用电量显著回升,根据中电联数据显示2016年全年全社会用电量为5.92万亿千瓦时,同比增长5.0%(2015年全社会用电量增速仅为0.5%)。

2016年中国全口径发电量5.99万亿千瓦时,其中火力发电4.29万亿千瓦时(燃煤3.91万亿千瓦时,燃气1881亿千瓦时,其它火电1947亿千瓦时),占比71.60%,仍为最重要的电力来源。发电装机容量来看,全国装机容量16.46亿千瓦,其中火电装机10.54亿千瓦,占总装机容量的64.04%。

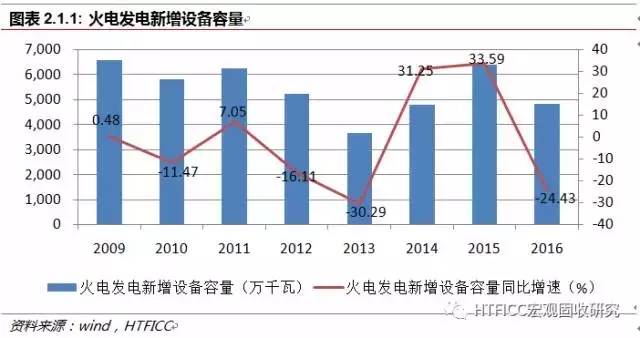

火电投资2014-2015年增速过快,新增装机容量大幅攀升,火电行业产能过剩凸显。2014-2015连续两年增速均在30%以上,而2009-2013多数年份负增长。2015年新增火电发电设备6400万千瓦,创2009年投资周期以来的历史新高。

此外,2016年国家电网投资也明显加速,在国家配电网建设行动计划及新一轮农村电网升级等政策引导下,2016年电网投资同比增长达到16.9%,相比之下,2010-2015年的过去6年平均增速仅有3%,同样创下2009年以来历史高峰。

根据中电联数据显示,2016年火电装机容量10.54亿千瓦,较2015年增加5.3%,但2016年火电发电同比仅增长2.4%,6000千瓦及以上电厂发电设备利用小时较2015年下降199个小时至4165小时,产能过剩凸显。

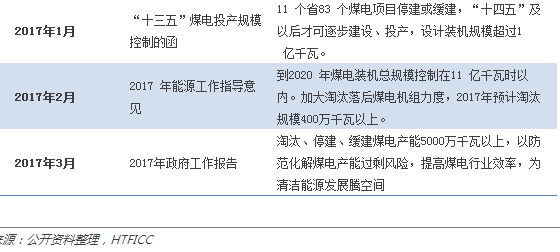

2017年3月5日工作报告中提出,2017年要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。2016年全国煤电装机容量9.43亿千瓦,相当于砍掉5.3%的产能,14/15是火电行业投资高峰期,考虑到建设周期,不实施调控17年装机容量可能大幅上升。如果去产能推进顺利,火电企业或实现触底反弹。

火电行业的盈利主要受三大变量的影响,煤价、电量和电价。其中煤价决定了火电行业的成本端,上网电量和上网电价决定了火电行业的收入端。

火电营业成本来看,煤炭价格占火电企业成本的50%—70%左右,折旧费用在20%-40%左右,职工薪酬等占10%左右,煤炭是火电企业最主要的成本来源。

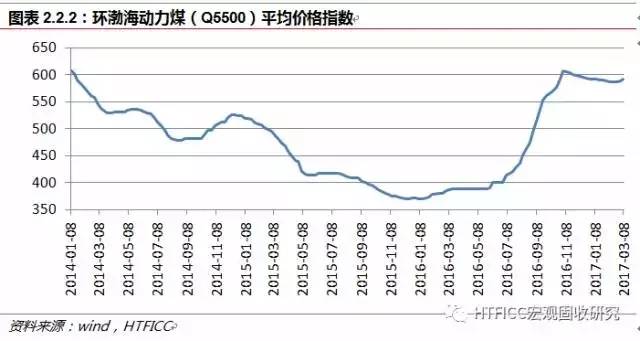

2015年火电行业开始面临一系列挑战:装机过剩导致利用小时数降低、可再生能源挤压市场份额、国家启动煤电联动机制下调上网电价、推进升级增加投资成本等。但持续走低的煤炭价格还是让火电企业大量盈利。2015年的动力煤价格指数由年初的520元/吨一跌至年末的372元/吨,低煤价几乎是火电企业2015年唯一的盈利点。而随着国家“去产能”政策的推行,2016年计划去煤炭产能2.5亿吨,实际完成2.9亿吨,煤炭行业产能严重过剩的情况被迅速。动力煤指数在上半年还处于平稳状态,由年初的371元/吨回升至400元/吨左右,今年下半年开始突然疯狂上涨,11月涨至607元/吨,创造年内最高纪录。加上年初煤价在低位的时候,发改委再次下调燃煤电厂上网电价,这就使得火电企业上半年年报不怎么好看。二季度之后煤价飙升更是让煤电企业始料未及,进一步对煤电企业的利润空间造成更严重的挤压。

2016年初燃煤发电上网电价全国平均每千瓦时下调了约3分钱;根据中电联发布的2016年全国电力工业统计快报,6000千瓦及以上电厂供电标准煤耗为312克/千瓦时(标准煤为7000大卡动力煤),下半年动力煤指数均值为532元/吨,2015年全年平均为427元/吨,粗略匡算得2016年下半年以来煤炭价格的上涨使煤电企业生产成本平均上升约4-5分/千瓦时((532-427)*100/(1000*1000*5500/7000/312)),2016年全年成本平均上升约1-2分/千瓦时。煤电企业的盈利空间遭受二者严重挤压。

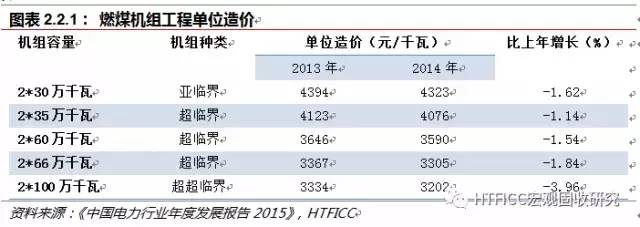

折旧费用来看,以2*60万千瓦超临界火电机组为例,2014年单位造价为3590元/千瓦,按计提20年折旧计算,每年折旧费用为179.5元/千瓦。2016年全国火电设备平均利用小时数为4165小时,平均度电折旧费用为4.31分/千瓦时;2015年全国火电设备平均利用小时数为4364小时,平均度电折旧费用为4.11分,2016年度电折旧费用较2016年增加了0.2分左右。

收入端来看,从发电到用电中间需要经过输电、变电、配电、售电,输配电完全由国家电网、南方电网掌控,两大电网是电力最主要的收购者(新电改售电侧,不过目前处于初级阶段,加之两大电网分别成立售电公司进入售电端,中短期来看两大电网地位仍然难以撼动),而电价则由发改委审批,发电侧和售电测的电价无法由市场决定,也就是“市场煤,计划电”。以下从煤炭、上网电量、上网电价三个方面来分析火电企业的盈利空间。

煤炭产业链主要划分为动力煤、炼焦煤和无烟煤主要子链条。其中动力煤主要用于发电,约占动力煤总需求的60%以上,其次是建材用煤,约占20%,其他用于冶金、化工等行业。我国动力煤储量丰富,占总煤炭保有量的60%左右,主要集中于华北和西北地区。

根据2017年工作报告,2016年我国全年退出煤炭产能超过2.9亿吨。16年初动力煤价格在供给侧助力下价格企稳,276天限产政策收效明显,随着下游需求扩张价格大幅上涨,环渤海动力煤平均价格由年初的371元/吨涨至最高点11月2日607元/吨。11月16日330天重新放开,动力煤价格应声下跌。截止2017年3月1日,环渤海动力煤(5500大卡)平均价格589元/吨。

按照国务院7号文的总体要求“未来3-5年内退出产能5亿吨左右,减量重组5亿吨左右,原则上停止审批新建煤矿项目,一律实行减量置换”。2017年1月末李克强总理在外媒刊文修正去产能目标,煤炭去化总量缩至8亿吨。2017年工作报告指出全年要退出煤炭产能1.5亿吨以上。

动力煤价格已出现下跌,从政策面分析,由于去产能和稳定煤价的双重要求,煤炭产量将根据需求变化而合理波动,煤炭市场稳定程度明显提高,因此煤价应该会维持在一个区间内震荡。此外,自16年11月份以来,五大电力集团通过签订长期协议的方式,提前锁定煤炭价格,防范煤炭价格过快过猛蹿升。但是,只要煤炭行业去产能的主基调不变,煤炭供给就不可能一直扩张,煤价下跌的空间就有限。

2016 年 12 月 1 日,中国煤炭工业协会会长王显政在 2017 年度全国煤炭交易会开幕式上的讲话中提到“着力稳定煤炭价格,把价格稳定在 550-600 元/吨左右,行业平稳运行”,《关于平抑煤炭市场价格异常波动的备忘录》提出动力煤正常价格区域在500-570元/吨,国家对煤价持“维稳”的态度。预期动力煤价格小幅回落,之后保持震荡,全年价格在500-600元/吨区间内波动。环渤海动力煤(Q5500)2016年全年平均价格为460元/吨,中位数为408元/吨,2017年1-2月均价为590元/吨,预计2017年煤价中枢大概率会高于2016年全年的水平,火电企业面临成本的普遍抬升。

2016年全国6000千瓦以上火电厂设备利用小时数为4165小时,同比减少199小时,创下自1964年以来最低记录。火电利用小时数不断下降,火电装机仍大批上马,14/15火电装机增速同比超30%,与此同时全社会用电量不断下滑,火电行业产能过剩凸显。国家能源局局长努尔•白克力在2017年全国能源工作会议上称,2017年煤电利用小时数还会更低,估计在4100小时左右。

2017年工作报告指出,2017年全年要退出煤电产能5000万千瓦以上,相当于2016年煤电总装机容量的5.3%,去产能进一步扩大到煤电。2016年煤电装机净增4753万千瓦,较2015年减少1154万千瓦,新增装机占比显著回落,利用小时数同比收窄;火电投资累计完成1174亿元,较2015年增加0.95%,增速远低于2014、2015年,预计可有效降低未来2-3年内的煤电新增装机容量。

根据2017年能源工作指导意见,2020年之前煤电装机控制在11亿千瓦时以内,2016年煤电装机9.43亿千瓦时,若完成目标上限,相当于2017-2020每年净增煤电装机约4000万千瓦时,2017年新增装机增速在4.2%左右,加之去产能目标,2017年煤电新增装机容量大概率在4%以下。

从宏观角度分析,2017年宏观经济仍有下行压力,但供给侧带来的企业盈利持续改善,工业企业走出通缩,有望减缓经济下行的速度,预计宏观经济将进入平稳运行期。2017年工作报告指出今年国内生产总值增长6.5%左右,与各大机构对中国宏观走势的预测基本一致。根据国网能源院专家的观点,电力弹性系数在0.5-0.7之间,全社会用电量增速预计在3%-4%之间。中电联发布的《2016-2017年度全国电力供需形势分析预测报告》预计2017年全社会用电量同比增长3%左右。

从直接需求角度分析,基建为主+PPP模式将促进用电量需求的提升。在房地产调控趋严的情况下,稳增长的重要抓手转向基础设施建设投资,2016年下半年开始,基建投资在固定资产中的占比不断提升,带动水泥、钢铁、有色金属等原材料回升,全社会用电量有较大的增长动力。

2016年全社会固定资产投资累计完成59.65万亿元,增速为7.9%,发改委设定的2017年全社会固定资产投资增长目标为9%左右,预计达65万亿。2016年基建增速为15.7%,预计2017年增速将超过去年,在16%-20%之间。

2016年一季度起,四大高耗能行业(钢铁、有色、建材、化工)用电量增同比增速转正,2016下半年以来用电量提升明显,四大高耗能产业用电量占全社会总用电量的比重在30%以上。

综合考虑经济增长、基建回暖, 2017年全社会用电量增速将延续回暖趋势,但由于2016年全社会用电量基数偏高,增速低于2016年,预计在3%到4%之间。

假设2017年全社会用电量增长3.5%,火电装机增长4%,火电占总发电量的比重降至70%(2015年约为71.6%),那么2017年火电设备利用小时数在4050小时左右,降幅有望进一步收窄;若去产能力度与目前钢铁、煤炭行业相当,则利用小时数还有回升可能。

根据上文计算,以2*60万千瓦超临界燃煤机组为例,单位造价3590元/千瓦,年折旧费用179.5元/千瓦,2017年假设设备利用小时数下降到4050小时,那么度电折旧费用为4.43分/千瓦时,较2016年上升0.02分/千瓦时,相对影响较小。

2015年4月,发改委发布《关于降低燃煤发电上网电价和工商业用电价格的通知》,从4月20日起,全国燃煤发电上网电价平均下调约2分/千瓦时;2015年12月,国务院常务会议决定自2016年1月1日起,下调全国燃煤上网电价,全国平均降低3分/千瓦时。此外,大工业用户基本电费也有所下调。

煤电联动价格政策始于2004年,其主要内容是在煤炭市场化定价而电力定价的大下,为促进煤炭和电力行业的全面协调发展,按照燃煤发电上网电价与煤炭价格联动、销售电价与上网电价联动的机制,调整燃煤发电上网电价和销售电价,以缓解发电企业煤炭成本和电价之间的矛盾。

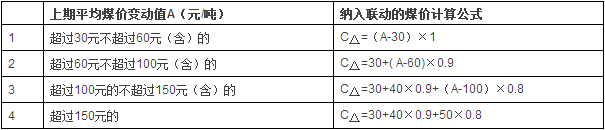

2015年12月31日,国家发改委印发了《关于完善煤电价格联动机制有关事项的通知》,明确了最新的煤电价格联动机制基准和具体内容,并于2016年1月1日执行,此前关于煤电联动机制的不再执行,具体计算公式如下:

C△:上期燃煤发电企业电煤(电煤热值为5000大卡/千克)价格变动值,具体计算方法见下表,单位为“元/吨”。

Ci:上期供电标准煤耗(标准煤热值为7000大卡/千克),以中国电力企业联合会向社会公布的各省燃煤发电企业上期平均供电标准煤耗为准,单位为“克/千瓦时”。

A:上期中国(分省)电煤价格指数与2014年相比增减额,单位为“元/吨”。

根据煤电联动计算公式测算,2017年煤电标杆上网电价全国平均应上涨0.18分/千瓦时。但是由于联动机制还有一条,标杆上网电价调整水平不足每千瓦时0.20分钱时,当年不调整,调价金额纳入下一周期累计计算。也就是说这0.18分钱的调整幅度会累计到2018年的煤电价格中。此外,这一测算是基于2015年11月至2016年10月的电煤价格平均数计算,然而2016年电煤价格的暴涨刚好发生在2016年7月至11月,年初维持在较低水平。如果2018年以2016年11月至2017年10月的电煤价格平均数为基准的线年的煤电价格将会大幅上调(假定电煤价格在2017年企稳的情况下)。

至于“新电改”,2015年初,中办国办电改9号文明确了新电改的体制框架为“管住中间、放开两头”。发电、输配电、售电是电力产业的三大环节,用电价格也由发电价格、输配电价、售电价格组成。“通过对发电、售电环节这两头的管制放松,引入市场竞争环节,让电能体现其商品属性,回归它自己真实的商品价值。”而所谓的“管住中间”,是指电力的输配环节。因其具有自然垄断属性,不宜引入竞争,其价格必须由定价和监管。区分各环节性质以后,的定价职责和区域也相应明确。显然“新电改”的大方向就是放开发电端和售电端,在这两个环节引入竞争,对于煤电企业而言,其成本远高于能源结构中占比第二的水电,一旦发电端放开,煤电企业将面临更大的挑战。

整体来看,2017年煤电价格大概率不会上调,2018年或出现转机,在目前“市场煤,计划电”的情况下成本难以向下游转移。

综合来看,2017年煤价预计小幅下跌,动力煤价全年震荡运行,但只要供给侧基调不变,煤价下跌的空间就有限;上网电量来看,如果煤电去产能推进顺利,2017年设备利用小时数降幅会进一步收窄;上网电价难以上调,2018年很大可能会上调上网电价。成本及收入两端趋紧,2017年或成火电行业严冬。

根据公开数据我们可以对各省份度电营业成本及度电营业利润进行简单的测算,基本步骤如下:

(1)、2015年各省份上网电价参考国家能源局发布的《2015年度全国电力价格情况监管通报》, 2016年上网电价以发改委公布的各地燃煤火电上网标杆电价为准,均为含税价格;

(3)、假设煤炭成本占火电营业成本的70%,煤炭成本(分/千瓦时)=电煤价格指数(元/吨)*100/(1000*1000*5000/7000/供电煤耗(克/千瓦时)),度电营业成本(分/千瓦时)=煤炭成本(分/千瓦时)/70%;

(4)、度电营业利润(分/千瓦时)=含税上网电价(分/千瓦时)/1.17-度电营业成本(分/千瓦时)。

(5)、2017年上网电价假设不调整,供电煤耗与2016年相同,测算2017年度电营业利润(电煤价格指数维持2016年11月水平,降低5%、10%、15%、20%时的情况)。

(1)、2016年全国范围度电营业利润7.58分/千瓦时,广西、青海度电盈利为负,、蒙东、山西、广东度电营业利润在1毛/千瓦时以上;

(2)、16年年初煤价维持低位,供给侧发力在7月之后,全年电煤价格指数较2015年相差不大,影响火电企业的利润的主要是上网电价的下调;

(3)、2017年全年若维持16年11月电煤价格指数,全国范围火电企业营业利润为负,大部分省份火电企业将陷入亏损;电煤价格指数下降5%的情况下全国范围火电达到盈亏平衡点;

(4)、整体来看17年蒙东、、度电盈利较好,其他省份及地区火电企业受上下游双重挤压压力较大。预计17年煤炭价格难以大幅回落,火电企业压力仍然存在。

具体来看,火电上市公司中大唐发电及中国神华(煤炭企业,但火电装机规模及发电量均在全国上市公司中前列,故计入讨论)已披露2016年年报,从个体角度观察火电企业度电完全成本(主营业务成本加火电业务分摊的营业税金及附加、三费),度电盈利空间。

大唐发电是大唐集团下属上市子公司(601991.SH,),截止2016年底公司实际控制电力装机容量4433.80万千瓦,约占全国总装机容量164575万千瓦的2.69%。其中燃煤火电装机3294.00万千瓦,占比74.29%;燃气火电装机289.08万千瓦,约占6.52%;水电614.36万千瓦,约占13.86%;风电206.36万千瓦,约占4.65%,光伏30万千瓦,约占0.68%。

2016年公司营业总收入591.24亿元,其中电力销售收入518.66亿元,火电业务收入451.25亿元,占营业总收入的76.32%。火电发电量1453.94亿千瓦时,上网电量1367.12亿千瓦时。成本方面,火电燃料成本206.85亿元,折旧69.51亿元,度电燃料成本为15.13分,度电折旧成本5.08分。

2015年公司营业总收入618.90亿元,其中电力销售收入555.56亿元,火电业务收入497.99亿元,占营业总收入的80.46%。火电发电量1472.96亿千瓦时,上网电量1386.75亿千瓦时。成本方面,火电燃料成本209.11亿元,折旧69.34亿元,度电燃料成本为15.08分,度电折旧成本5.00分。由于煤价的上涨使度电成本上升了0.051分/千瓦时,发电量的减少使度电成本上升0.084分/千瓦时,上网电价的下调及上网电量的减少使火电业务收入减少近47亿。

简单匡算一下大唐发电的火电完全度电成本(火电主营业务成本加按比例分摊的营业税金及附加、三费)及度电盈利空间,16年大唐发电火电业务度电完全成本30.48分,度电盈利空间为38.41/1.17-30.48=2.35分;15年火电业务度电完全成本31.26分,度电盈利空间为41.73/1.17-31.26=4.40分。16年大唐发电火电业务度电完全成本下降0.78分(主要原因是财务费用减少,度电燃料成本上升0.051分),上网电价的下降使电盈利空间变薄,16年火电度电盈利空间较15年下降2.05分。

中国神华是神华集团下属上市子公司(601088.SH,),截止2016年底公司实际控制电力装机容量5628.8万千瓦,占全国装机总容量的3.42%。其中燃煤火电5441.7万千瓦,占比96.68%;燃气火电173.0万千瓦,占比3.07%,水电、风电装机容量占比较小。

2016年公司营业总收入1831.27亿元,其中燃煤火电收入660.47亿元,占营业总收入的36.07%。发电量2297.3亿千瓦时,售电量2144.2亿千瓦时。成本方面,燃煤火电售电成本468.62亿元(原材料、燃料及动力、人工成本、折旧及摊销、其他等),燃煤火电单位售电营业成本21.86分/千瓦时。

2015年公司营业总收入1770.69亿元,其中燃煤火电收入683.49亿元,占营业总收入的38.60%。发电量2217.5亿千瓦时,售电量2065.1亿千瓦时。成本方面,燃煤火电售电成本436.20亿元,单位售电成本为21.12分/千瓦时。2016年度电营业成本较2015年上升0.74分。

依照的方法同样匡算一下中国神华的燃煤火电完全度电成本及度电盈利空间,16年中国神华燃煤火电度电完全成本26.99分/千瓦时,度电盈利空间为30.1-26.99=3.11分;15年燃煤火电度电完全成本26.62分/千瓦时,度电盈利空间为33.1-26.62=6.48分。16年中国神华度电完全成本上升0.37分/千瓦时,上网电价的下调使电盈利空间下降3.37分/千瓦时。

根据wind统计数据显示,截至2017年3月24日,SW电力行业共有存量债929支,涉及发债主体175家。以此为基础,依据以下标准对发债主体做进一步筛选:(1)企业以燃煤火电业务为主;(2)财务数据披露较为齐全;(3)原则上涵盖五大电力集团或其主要子公司、各省能源平台及地方主要发电企业。最终挑选出50家火电发债主体,涵盖19个省份。

从企业性质来看,火电发债企业多为国企,其中,中央国有企业27家,地方国有企业19家,两者合计占比92%;从评级来看,主体最新评级AAA的发债主体28家,占比56%,AA+14家,占比28%。

2002年电力体制以后形成的“五大发电集团+非国电系国有发电企业+地方电力集团+民营及外资”的竞争格局,至今没有发生根本性变化。五大发电集团指华能集团、国电投集团、国电集团、华电集团、大唐集团;非国电系国有发电企业主要包括华润集团、神华集团、中广核集团、中国三峡集团等;地方电力集团主要包括京能集团、浙能集团、申能集团、粤电集团等;一些民营及外资企业也进入中国市场,如华晨电力、格盟国际等。但五大发电集团在发电领域的优势仍难以超越,无论是业务规模、融资能力、项目建设、生产管理、技术研发等方面,都保持行业内领先地位。

2015年底五大发电集团总装机容量66496万千瓦,占全国总装机规模的43.60%;发电量24416亿千瓦时,占全国全口径发电量的42.54%,五大集团在电力行业的优势仍难以撼动。

结合经营情况、盈利能力、资本结构和偿债能力,挑选出3家资质相对较差的发债主体:北方电力、金元集团、漳泽电力。

公司为中央国有企业,截止2016年9月底,公司第一大股东为华能集团,实际控制人为国资委,股东实力雄厚。

最大的发电企业,截止2016年9月底可控装机容量为1620.74万千瓦,其中火电装机1533.20万千瓦,风电装机87.54万千瓦;权益装机容量1224.36万千瓦。发电量大部分送入蒙西电网,送入蒙西电网的电量占总售电量的70%以上。

2016年前三季上网电量441.78亿元,不含税上网电价为22.60分/千瓦时,较2015年全年下降3.56分/千瓦时。

在建电力项目2017年计划投资32.51亿元,未来仍将有较大的资本支出。

盈利能力较差,2015年火电行业向好的情况下净亏7.28亿,2016年前三季净亏8.84亿。现金流方面,经营活动现金流较为充裕,能覆盖投资及筹资活动现金流出。

截止2016年9月底公司资产总计741.29亿,其中固定资产473.72亿,截止2016年9月底受限资账面价值12.26亿,抵质押物主要是机器设备、电费收费权和银行票据。

截止2016年9月底,公司资产负债率83.71%,高于火电行业平均水平(2015年全行业资产负债率72.50%),其中有息债务534.40亿元,债务规模小幅上升。

银企关系良好,截止2016年9月底共获得银行授信885.66亿元,尚未使用485.24亿元,备用流动性充足;无对外。

(6)、投资:股东背景雄厚,但经营低迷,17年情况或比16年更加恶化,有评级下调的可能。短期内违约风险低,中长期来看评级下调可能性较高。由于外部评级AAA较差,从债券操作角度来看价值不大。

中央国有企业,截止2016年3月底,第一大股东为国电投集团,持股比例68.05%,实际控制人为国资委,股东背景很强。

电力收入占公司总收入的90%左右。截止2016年3月底,公司火电权益装机容量811.01万千瓦,水电权益装机93.07万千瓦。占贵州火电统调的33.53%,贵州第一大火电集团企业。

上网电价方面,2015年全年平均上网电价36.16分/千瓦时,2016年一季平均上网电价降至33.63分/千瓦时。

2015年贵州水电大发,抢占区域火电供给市场份额,火电同比少发66.44亿千瓦时,加之上网电价下调,导致火电板快收入下滑。2016年前三季净亏3.79亿元。

现金流方面,经营活动现金流较充裕,由于在建项目未来仍有较大的投资额,未来资本支出压力比较大。

截止2016年9月底,公司总资产474.98亿元,资产负债率89.92%,在样本企业中最高。由于清产核资导致2014年底净资产减少49.80亿元,公司债务结构指标上升。

截止2016年3月底,公司共获得银行授信236.85亿元,未使用68亿元;对外0.83亿,占净资产的1.56%,比率低。

(6)、投资:公司持股股东为国电投集团,股东实力很强,但风险点在于资产负债率过高以及经营情况持续恶化。短期内违约风险低,中长期评级下调的可能较大。目前存续债券只有PPN,规避。

地方国有企业,截止2017.1.23第一大股东为大同煤矿集团有限责任公司 ,持股比例为27.45%。

电力收入占比90%左右,截止2015年底可控装机容量665.9万千瓦,在山西省电力装机容量中占比约为9.60%,为山西省内最大的发电企业。电源结构比较单一,以火电为主。募集说明书中查询得知2015年火电度电成本21.578分/千瓦时,2016年第一季度上升至26.123分/千瓦时。

15受益于煤价下跌,公司净流润6亿,2016前三季净利润0.11亿元,远低于15年同期。

现金流方面,经营活动现金流较充裕,但投资支出规模很大,有较大的筹资压力。

截止2016年9月底,公司总资产405.33亿元,资产负债率81.57%。截止2016年3月底,公司受限资产46.07亿元。

截止2016年3月底,公司主要银行授信额度213.17亿元,未使用77.55亿元;截止2015年底,公司无对外。

(6)、投资:持股股东为同煤集团,在煤炭采购上有一定优势,在一定程度上能抵消煤价上升带来的成本抬升。短期违约风险低,中长期有一定评级下调的可能,关注两年内高收益券种。